Οι νέοι κανόνες /αλλαγές τίθενται σε εφαρμογή την 1η Ιουλίου 2021

Η λογική αυτών των αλλαγών είναι να ξεπεραστούν τα εμπόδια στις διασυνοριακές διαδικτυακές πωλήσεις και να αντιμετωπιστούν οι προκλήσεις που προκύπτουν από τα καθεστώτα ΦΠΑ για τις εξ αποστάσεως πωλήσεις αγαθών και την εισαγωγή αποστολών χαμηλής αξίας.

Το διασυνοριακό εμπόριο εκμοντερνίζεται στην Ευρώπη

Οι επιχειρήσεις δεν θα χρειάζεται πλέον να εγγράφονται για ΦΠΑ σε κάθε χώρα της ΕΕ όπου πραγματοποιούν πωλήσεις εάν επιλέξουν να εγγραφούν στην μονοαπευθυντική θυρίδα/ One -Stop Shop OSS. Παράλληλα, η ΕΕ καταργεί επίσης το καθεστώς ορίων ΦΠΑ 35Κ/100Κ για πωλήσεις εξ αποστάσεως. Αυτό σημαίνει ότι οι επιχειρήσεις θα πρέπει να χρεώνουν το ποσοστό ΦΠΑ της χώρας που παραλαμβάνει/διαμένει ο πελάτης εντός της ΕΕ , από την πρώτη πώληση.

Ως εξαίρεση στον γενικό κανόνα, οι επιχειρήσεις της ΕΕ που είναι εγκατεστημένες σε ένα κράτος-μέλος της ΕΕ με ετήσιες διασυνοριακές πωλήσεις χαμηλότερες από 10.000,00€ (B2C πωλήσεις αγαθών και ορισμένων υπηρεσιών) μπορούν να χρεώνουν τον εγχώριο ΦΠΑ και να δηλώνουν τις πωλήσεις στην επιστροφή του εγχώριου ΦΠΑ τους.

Για παράδειγμα

Μια Ιταλική επιχείρηση διαδικτυακού εμπορίου πουλάει ρούχα και παπούτσια σε πελάτες σε 3 άλλες χώρες της ΕΕ όπου η αξία των πωλήσεων ξεπερνά τα 10.000,00€.

Έως την 1η Ιουλίου 2021

Η Ιταλική επιχείρηση είναι υποχρεωμένη να καταχωρεί και να αποδίδει τον ΦΠΑ ξεχωριστά σε κάθε μια από τις 3 χώρες της ΕΕ όπως και να χρεώνει τους πελάτες τον ΦΠΑ της χώρας τους αν οι πωλήσεις στη συγκεκριμένη χώρα είναι πάνω από το καθορισμένο ετήσιο όριο κύκλου εργασιών.

Από την 1η Ιουλίου 2021

Η Ιταλική επιχείρηση μπορεί να επιλέξει να κλείσει τις εγγραφές ΦΠΑ της στις άλλες 3 χώρες της ΕΕ που πουλά και να κάνει μια εγγραφή στην ΟSS στη χώρα της ΕΕ όπου είναι εγγεγραμμένη. Θα κάνει τριμηνιαία ενιαία δήλωση επιστροφής ΦΠΑ. Θα πρέπει να χρεώνει τους πελάτες της με τον ΦΠΑ της χώρας προορισμού, ανεξάρτητα από το συνολικό ποσό των πωλήσεων σε αυτήν τη χώρα.

Ποιος επηρεάζεται; Επηρεάζονται όλοι στην αλυσίδα εφοδιασμού του ηλεκτρονικού εμπορίου, από διαδικτυακούς πωλητές και πλατφόρμες ηλεκτρονικών αγορών τόσο εντός όσο και εκτός της ΕΕ , μεταφορές και ταχυμεταφορές, τελωνεία και φορολογικές διοικήσεις, μέχρι το αγαθό να φτάσει στον καταναλωτή.

Ποιες είναι οι συναλλαγές που καλύπτονται από τις νέες αλλαγές;

• Οι εξ αποστάσεως πωλήσεις αγαθών εντός της ΕΕ που πραγματοποιούνται από προμηθευτές ή θεωρούνται προμηθευτές

• Εγχώριες πωλήσεις αγαθών από «θεωρούμενους προμηθευτές»

• Παροχές υπηρεσιών από πωλητές εντός ΕΕ και εκτός ΕΕ σε καταναλωτές στην ΕΕ

• Εξ αποστάσεως πωλήσεις αγαθών που εισάγονται από τρίτες περιοχές ή τρίτες χώρες και που πραγματοποιούνται από προμηθευτές ή από «θεωρούμενους προμηθευτές» εκτός από εμπορεύματα που υπόκεινται σε ειδικούς φόρους κατανάλωσης

Τι καταργείται από την 1η Ιουλίου

• Απαλλαγή ΦΠΑ σε εισαγωγές χαμηλής αξίας έως 22 ευρώ (όριο De Minimis)

• Διαφορετικά όρια εξαιρέσεων ΦΠΑ για εξ αποστάσεως πωλήσεις B2C εντός της ΕΕ (επί του παρόντος 35K έως 100K ευρώ ανάλογα με το κράτος μέλος της ΕΕ)

Τι ισχύει από την 1η Ιουλίου 2021

• Όλες οι εισαγωγές χαμηλής αξίας που πωλούνται σε καταναλωτές της ΕΕ (B2C) υπόκεινται σε ΦΠΑ, ανεξάρτητα από την αξία!

• Όλα τα αγαθά και υπηρεσίες που πωλούνται B2C από εισαγωγές – για εξ αποστάσεως πώληση ή και ενδοκοινοτικά υπόκεινται σε ΦΠΑ

• Ενιαίο κατώτατο όριο ύψους 10 χιλ. Ευρώ, ισχύει μόνο για επιχειρήσεις με έδρα στην ΕΕ

• Για τις επιχειρήσεις εκτός ΕΕ δεν θα υπάρχουν πλέον όρια απαλλαγής από τον ΦΠΑ για τις εξ αποστάσεως πωλήσεις B2C

• Οι επιχειρήσεις που δεν έχουν έδρα στην ΕΕ πρέπει να χρεώνουν ΦΠΑ από την αρχή - υπόκεινται στον συντελεστή ΦΠΑ του τόπου στον οποίο θα παραδοθούν τα αγαθά

• Οι διαδικτυακές αγορές (OMPS) θεωρούνται "θεωρούμενοι " πωλητές και υπόκεινται σε πληρωμές ΦΠΑ - ισχύουν εξαιρέσεις

• Κάθε κράτος μέλος θα έχει τα δικά του σχήματα πύλης One-Stop Shop (Union, Non-Union και Import)

• Οι διαδικτυακοί πωλητές και τα Marketplaces έχουν την επιλογή να εγγραφούν για ΦΠΑ σε ΕΝΑ κράτος μέλος και να πληρώνουν ΦΠΑ σε μία ηλεκτρονική περιοδική επιστροφή μέσω του σχετικού σχήματος πύλης OSS

Τι δεν καλύπτεται από τους νέους κανόνες ΦΠΑ της ΕΕ;

B2B συναλλαγές

Οι διασυνοριακές συναλλαγές B2B υπόκεινται στους ίδιους κανόνες που ισχύουν από το Brexit

Οι κανόνες εξαρτώνται από:

· Από πού προέρχονται τα αγαθά

· Ποιος είναι ο εισαγωγέας του Record (IOR)

· Σε ποια χώρα εισάγονται

Προϊόντα που υπόκεινται σε ειδικούς φόρους κατανάλωσης

Για παράδειγμα: καπνός, αλκοόλ

Εξ αποστάσεως πωλήσεις προϊόντων Β2C > 10K

• Το όριο των 10Κ ισχύει μόνο για επιχειρήσεις με έδρα σε 1 κράτος μέλος στην ΕΕ

• Εάν η συνολική αξία των εμπορευμάτων B2C που πωλούνται διασυνοριακά εντός ΕΕ είναι 10 χιλ. Ευρώ ή περισσότερο, ο πωλητής ευθύνεται για ΦΠΑ στο κράτος μέλος όπου βρίσκεται ο αγοραστής

• Επιλογή εγγραφής για νέο OSS, ώστε η δήλωση ΦΠΑ και η πληρωμή να γίνονται πιο γρήγορα και ευκολότερα

Πότε γίνεται η OMP (Online Market Place) προμηθευτής ΦΠΑ;

H OMP γίνεται "θεωρούμενος προμηθευτής" για σκοπούς ΦΠΑ όταν διευκολύνει παραδόσεις αγαθών όπως:

1) Τυχόν πωλήσεις αγαθών B2C που εισάγονται στην ΕΕ όπου η αξία των αποστολών δεν υπερβαίνει τα 150 ευρώ ή / και

2) Προμήθειες αγαθών B2C εντός ΕΕ, από πωλητή εκτός ΕΕ (καλύπτονται τόσο εγχώριες προμήθειες όσο και ενδοκοινοτικές πωλήσεις αγαθών)

Τι είναι η μονοαπευθυντική θυρίδα/ One -Stop Shop ( OSS);

• Ηλεκτρονική πύλη που απλοποιεί τη συμμόρφωση με τον ΦΠΑ για πωλήσεις αγαθών χαμηλής αξίας B2C που πωλούνται εξ αποστάσεως σε καταναλωτές της ΕΕ (B2C)

• Για επιχειρήσεις με έδρα στην ΕΕ και εκτός ΕΕ και αγορές

• Επιτρέπει την εγγραφή Ενιαίου ΦΠΑ και την Ενιαία υποβολή ΦΠΑ για την εκπλήρωση υποχρεώσεων ΦΠΑ και στις 27 χώρες μέλη

• Διατίθεται σε κάθε χώρα μέλος

• 3 τύποι σχημάτων OSS

Ποιοι είναι οι 3 τύποι σχημάτων OSS;

|

Σχήμα |

Τι καλύπτει

|

|

Union OSS

|

· Εξ αποστάσεως πωλήσεις εντός της ΕΕ φυσικών αγαθών που βρίσκονται ήδη εντός της ΕΕ στο σημείο

· Διασυνοριακές προμήθειες υπηρεσιών B2C από επιχειρήσεις με έδρα την ΕΕ

· ΕνιαίαδήλωσηΦΠΑτριμήνου

|

|

Non-Union OSS

|

· Παροχές υπηρεσιών B2C στην ΕΕ από επιχειρήσεις που δεν είναι εγκαταστημένες στην ΕΕ

· Ενιαία δήλωση ΦΠΑ τριμήνου

|

|

OSS Εισαγωγών (IOSS)

|

· Εξ αποστάσεως πωλήσεις B2Cεισηγμένων αγαθών από επιχειρήσεις εκτός ΕΕ

· Αποστολέςμεεγγενήαξία <=150€

· Ενιαία μηνιαία δήλωση ΦΠΑ

|

Ποιο/α σχήμα/τα IOSSπρέπει να χρησιμοποιήσετε;

|

H επιχείρηση σας

|

Σχετικά σχήματα OSS

|

|

Επιχείρηση εκτός ΕΕ που εισάγει αποστολές χαμηλής αξίας <=150€

|

· IOSS

· Εγγραφείτε μία φορά σε ένα κράτος μέλος της επιλογής σας

· Πρέπει να διαθέτει ενδιάμεσο με έδρα την ΕΕ

|

|

Επιχείρηση εκτός ΕΕ με απόθεμα στην ΕΕ

|

· Union OSS

· Εγγραφή για UnionOSSστο Κράτος -Μέλος όπου βρίσκεται το απόθεμα

|

|

Επιχείρηση εντός ΕΕ

|

· Union OSS και IOSS

· Εγγραφή και για τα δύο σε ένα Κράτος –Μέλος της εγκατάστασης της επιχείρησης

|

Τι απαιτείται για το σχήμα IOSS;

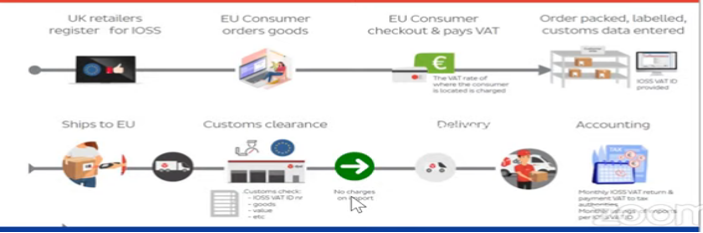

1.Εμφάνιση του ΦΠΑ που θα χρεώνεται στα αγαθά, στο ηλεκτρονικό κατάστημά σας

2. Εφαρμόστε και εισπράξτε ΦΠΑ με την ολοκλήρωση της παραγγελίας στο ηλεκτρονικό κατάστημά σας, ανάλογα με τον τόπο παράδοσης των αγαθών

3. Δώστε τον αριθμό αναγνώρισης IOSS στο άτομο που δηλώνει τα εμπορεύματα στα σύνορα της ΕΕ και προμηθεύστε όλα τα άλλα υποχρεωτικά έγγραφα /στοιχεία που απαιτούνται για τον εκτελωνισμό

4. Να εμφανίζετε την τιμή που πληρώθηκε από τον αγοραστή σε ΕΥΡΩ στο εμπορικό τιμολόγιο

5. Βεβαιωθείτε ότι οι αποστολές δεν υπερβαίνουν το όριο των 150 ευρώ

6. Υποβολή ηλεκτρονικής μηνιαίας δήλωσης ΦΠΑ και,

7. Πραγματοποιήστε μια μηνιαία πληρωμή για το ΦΠΑ που δηλώνετε στο κράτος μέλος στο οποίο έχετε εγγραφεί για IOSS

8. Κρατήστε αρχεία όλων των IOSS συναλλαγών ή / και διευκολυνμένων πωλήσεων για 10 χρόνια

2. Εφαρμόστε και εισπράξτε ΦΠΑ με την ολοκλήρωση της παραγγελίας στο ηλεκτρονικό κατάστημά σας, ανάλογα με τον τόπο παράδοσης των αγαθών

3. Δώστε τον αριθμό αναγνώρισης IOSS στο άτομο που δηλώνει τα εμπορεύματα στα σύνορα της ΕΕ και προμηθεύστε όλα τα άλλα υποχρεωτικά έγγραφα /στοιχεία που απαιτούνται για τον εκτελωνισμό

4. Να εμφανίζετε την τιμή που πληρώθηκε από τον αγοραστή σε ΕΥΡΩ στο εμπορικό τιμολόγιο

5. Βεβαιωθείτε ότι οι αποστολές δεν υπερβαίνουν το όριο των 150 ευρώ

6. Υποβολή ηλεκτρονικής μηνιαίας δήλωσης ΦΠΑ και,

7. Πραγματοποιήστε μια μηνιαία πληρωμή για το ΦΠΑ που δηλώνετε στο κράτος μέλος στο οποίο έχετε εγγραφεί για IOSS

8. Κρατήστε αρχεία όλων των IOSS συναλλαγών ή / και διευκολυνμένων πωλήσεων για 10 χρόνια

Πώς θα λειτουργήσει το σχήμα IOSS για επιχειρήσεις που δεν είναι εγκατεστημένες στην ΕΕ;

Πώς σας βοηθά το IOSS να εξοικονομήσετε χρόνο, χρήματα και να προσφέρετε καλύτερη εμπειρία στους πελάτες;

Χρόνος

- 95% μείωση της γραφειοκρατίας

- Εγγραφείτε για ΦΠΑ σε μια χώρα μέλος - όχι και τα 27

- Ενιαία ενοποίηση μηνιαίας δήλωσης ΦΠΑ - όχι πολλαπλή

- Ο αριθμός αναγνώρισης IOSS καθιστά τον εκτελωνισμό γρηγορότερο, πιο ομαλό και χωρίς κίνδυνο καθυστερήσεων δεμάτων

Χρήματα

· Οι πληρωμές ταμειακών ροών-ΦΠΑ στις φορολογικές αρχές της ΕΕ είναι μηνιαίες

· Αποφύγετε την πληρωμή αμοιβών για υπηρεσίες εκκαθάρισης ΦΠΑ

· Πληρώστε μόνο σε μια φορολογική αρχή σε μια χώρα

Εμπειρία πελατών

· Διαφάνεια κόστους ΦΠΑ στο σημείο αγοράς

· Εμπιστοσύνη ότι χρεώνονται ΦΠΑ με τον συντελεστή που ισχύει για τα εμπορεύματα που παραδίδονται στον προορισμό τους

· Ευκολία πληρωμής - Η πληρωμή ΦΠΑ πραγματοποιείται απευθείας στο σημείο αγοράς

· Δεν βρίσκονται προ δυσάρεστων εκπλήξεων για απαίτηση πληρωμής ΦΠΑ πριν από την αποδοχή των αγαθών

Τα σημεία ελέγχου για τον ΦΠΑ

• Ενημερώστε τον ιστότοπό σας για να προσδιορίσετε και να εφαρμόσετε τον σωστό συντελεστή ΦΠΑ για προορισμούς στην ΕΕ στο σημείο πώλησης

• Αποφασίστε σε ποια χώρα μέλος της ΕΕ θα εγγραφείτε στο IOSS

• Εγγραφείτε μέσω της πύλης IOSS και αποκτήστε μοναδικό αριθμό αναγνώρισης ΦΠΑ IOSS

• Ορίστε διαμεσολαβητή με έδρα την ΕΕ για να χειριστείτε τη φορολογική συμμόρφωση εκ μέρους σας, εάν είστε εγκατεστημένη επιχέιρηση εκτός ΕΕ

• Συλλέξτε το ποσό ΦΠΑ κατά την πώληση μέσω διαδικτύου

• Για πωλήσεις στο Marketplace, βεβαιωθείτε ότι καλύπτεστε από το καθεστώς του Marketplace

• Δείξτε τον ΦΠΑ που συλλέχθηκε στο Εμπορικό Τιμολόγιο

• Δώστε στον τελωνειακό διασαφιστή τον αριθμό αναγνώρισης ΦΠΑ IOSS (ή το Marketplace για πωλήσεις OMP)

• Υποβάλετε μηνιαία δήλωση ΦΠΑ πριν από το τέλος του μήνα M + 1

• Διατηρείτε αρχεία όλων των πωλήσεων εξ αποστάσεως IOSS εισαγόμενων αγαθών για 10 χρόνια για περίπτωση ελέγχου από τις φορολογικές αρχές της ΕΕ. Οι πληροφορίες που πρέπει να διατηρηθούν είναι αυτές που προβλέπονται στο άρθρο 63, παράγραφος 2 του εκτελεστικού κανονισμού ΦΠΑ

Τα σημεία ελέγχου για την αποστολή και παράδοση

• Βεβαιωθείτε ότι οι πλατφόρμες ηλεκτρονικού εμπορίου σας μπορούν να υπολογίζουν τον ΦΠΑ κατά την ολοκλήρωση αγοράς και να μεταβιβάζουν δεδομένα ΦΠΑ μαζί με τα δεδομένα παραγγελίας για αποστολή και φόρτωση αποστολής

• Λάβετε σαφή πληροφόρηση από τους μεταφορείς σας σχετικά με τον τρόπο αποστολής του αριθμού αναγνώρισης ΦΠΑ * IOSS σε αυτούς

• Βεβαιωθείτε ότι οι πλατφόρμες αποστολής σας μπορούν να υποστηρίξουν το IOSS και να δημιουργήσουν δεδομένα / τεκμηρίωση για ομαλό εκτελωνισμό

* Δεν συνιστάται να αποτυπώνετε τον αριθμό αναγνώρισης IOSS στα φυσικά αγαθά για να αποφύγετε τον κίνδυνο κατάχρησης

Μην ξεχνάτε! Εκτός από συγκεκριμένα δεδομένα του IOSS, πρέπει να παρέχετε όλα τα άλλα υποχρεωτικά τελωνειακά δεδομένα για τον εκτελωνισμό των εισαγωγών της ΕΕ: Κωδικός ΣΟ, περιγραφή εμπορευμάτων, χώρα καταγωγής

Πώς επηρεάζονται οι παραδόσεις αγαθών εάν δεν εγγραφείτε στο IOSS;

• Μειωμένη επιλογή υπηρεσιών παράδοσης που προσφέρονται από μεταφορείς για αποστολές εκτός IOSS

• Υψηλότερο κόστος παράδοσης λόγω μεγαλύτερων διαδικασιών εκτελωνισμού και ελέγχων στα σύνορα

• Κακή εμπειρία πελάτη - ο αγοραστής υποχρεούται να πληρώσει ΦΠΑ στο σημείο εισαγωγής πριν από την παραλαβή των εμπορευμάτων